영상

영상[뉴스핌=김양섭 기자] 헤지펀드 엘리엇매니지먼트(이하 엘리엇)와 삼성측이 '제일모직-삼성물산' 합병비율 적정성에 대해 치열한 논리 공방을 펼치고 있는 가운데, 양측이 근거로 제시한 증권가 리포트의 목표주가가 상당한 괴리를 보이고 있어 눈길을 끈다.

19일 삼성물산측은 국내외 증권사들의 목표주가를 비교한 뒤 "리서치 애널리스트들의 목표주가는 합병비율의 적정성을 뒷받침하고 있다"고 주장했다.

삼성측은 합병 관련 자료에서 지난 4월부터 합병 발표 전날까지 제시된 국내외 리포트의 목표주가를 비교했다. 29개 국내외 리포트의 목표주가 중간값은 제일모직이 17만4000원, 삼성물산이 7만3800원이다. 다만 이 둘의 비율을 비교하면 0.42가 나와 합병비율인 0.35와는 여전히 차이가 있다. 이 비율은 엘리엇측이 삼성물산을 공격한 뒤 삼성물산 주가가 급등해 제일모직과의 주가비율이 최고조에 달했던 지난 10일 수준의 비율이다.

엘리엇측도 전날 공개한 ISS 제출용 자료에서 증권사들의 목표주가를 비교한 수치를 '합병반대'의 주장 근거로 제시했다. 엘리엇측은 외국계 증권사들의 목표주가만 비교했다.

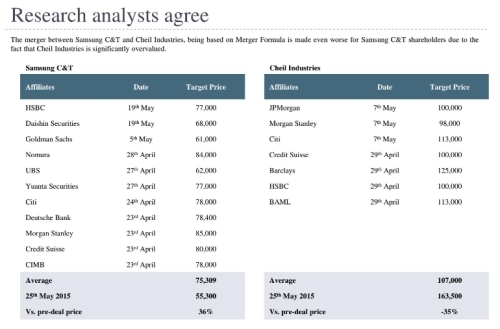

엘리엇측이 제시한 자료에 따르면 합병 전 한 달 기간동안 나온 리포트들의 목표주가 평균은 제일모직 10만7000원, 삼성물산 7만5309원이다. 이를 합병 발표 전날 종가와 비교하면 제일모직의 목표주가는 35%가 낮고, 삼성물산은 36%가 높다. '제일모직-고평가, 삼성물산-저평가' 논리의 근거중 하나로 제시한 것이다.

이같은 목표주가 비교를 국내 증권사들만 대상으로 할 경우 사정이 또 달라진다.

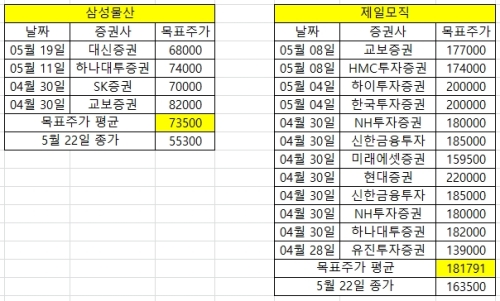

합병 발표 전 한달 기간동안 증권정보업체 에프앤가이드에 등록된 국내 증권사들의 리포트는 제일모직 12건, 삼성물산 4건이다. 이들이 제시한 목표주가의 평균은 제일모직 18만1791원, 삼성물산 7만3500원으로 계산된다.

삼성물산의 경우 각각 7만3800원(삼성측 제시), 7만5309원(엘리엇측 제시), 7만3500원(에프앤가이드)으로 큰 차이가 없지만, 제일모직은 국내와 해외 증권사들간 괴리도가 컸다.

삼성측이 제시한 국내외 통합 목표주가 중간값은 17만4000원, 에프앤가이드를 기준으로 집계한 국내 증권사들만의 목표주가 평균은 18만1791원으로 큰 편차가 없지만 엘리엇측이 제시한 외국계 증권사들의 목표주가 평균값은 10만7000원으로 상당한 차이를 보이고 있다.

당시 주가와 비교하면 외국계는 제일모직에 대해 사실상 대부분 '매도' 의견을 낸 셈이다. 또 삼성측이 평균값 대신 중간값을 제시한 것도 차이점이다. 삼성물산 관계자는 "중간값은 대상을 모두 나열한 뒤, 그 중에서 가장 가운데 있는 값을 의미한다"면서 "비교하기에는 더 의미있는 수치라고 판단해 중간값을 제시했다"고 설명했다.

이같은 국내외 목표주가의 현저한 차이를 두고 국내 한 애널리스트는 "외국계들은 대부분 추정하기 모호한 지주사 또는 오너 프리미엄 등을 반영시키지 않는데, 그런 부분들에서 차이가 발생하게 되는 것"이라고 설명했다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)