영상

영상[뉴스핌=김성수 기자] 미국 백화점 관련주들의 실적에 청신호가 켜졌다. 크리스마스가 포함된 작년 4분기의 판매량 증가가 관련 기업들의 실적 개선에 영향을 미치고 있다는 분석이다.

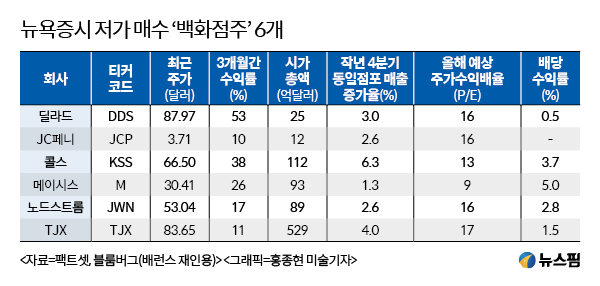

4일(현지시간) 미국 투자매체 배런스는 ▲딜라드 ▲JC페니 ▲콜스 ▲메이시스 ▲노드스톰 ▲TJX가 저가매수할 6개 종목이라고 소개했다.

대다수의 미국 백화점 관련주들은 지난 3년간 30% 이상 하락햇었다. 전자상거래 업체들의 저개 공세 속에 고객층이 사라지면서 작년 미국에서 6000개 점포가 문을 닫았었다.

그러나 최근에는 미국 소비자들의 소비 심리가 살아나고 있고, 도널드 트럼프 행정부의 법인세 인하 정책이 기업들의 실질 세율 하락으로 이어지고 있다. 즉 백화점 관련주를 싼 값에 매수하기에 적절한 시점이라는 뜻이다.

대형 백화점 콜스(종목코드: KSS)는 작년 4분기 동일점포 매출이 6.3% 증가했다. 2010년 이후로 분기 기준 최대 실적이다.

소매업체의 동일점포 매출(Same Store Sales)은 일정기간 이상 운영된 점포의 월 매출을 1년 전 같은 달의 매출과 비교하는 데 쓰인다. 일반적으로 오픈한 지 1년 이상 된 점포를 말하며 'comparable store sale', 'identical store sales' 등으로 표현되기도 한다. 이를 통해 해당 업체의 매출 트렌드를 살펴볼 수 있다.

메이시스(종목코드: M)는 동일점포 매출이 12개분기 만에 처음으로 증가로 돌아섰다.

RBC 캐피탈 마켓의 브라이언 투닉 애널리스트는 "백화점 관련 업종이 제대로 반등하려면 동일점포 매출이 최소 몇 분기는 증가세를 보여야 할 것"이라며 "상점 내 거래 규모도 안정돼야 할 것"이라고 말했다.

콜스와 메이시스는 최근 들어 실적이 '반짝' 회복을 보이고 있지만, 좀더 장기적으로 안정된 기업에 투자하고 싶다면 노드스톰(종목코드: JWN)과 TJX(종목코드: TJX)가 매력적이라고 신문은 전했다.

이 중 노드스톰은 올해 예상 주가수익배율(PER)이 16배로, TJX의 17배보다 낮아 더 저렴한 종목으로 꼽혔다. TJX는 법인세 인하로 내년 주당순익(EPS)이 18% 증가할 것이며, 이를 통해 배당을 25% 늘리거나 자사주 매입에 나설 여력이 생길 것으로 기대됐다.

반면 JC페니(종목코드: JCP)와 딜라드(종목코드: DDS)는 주가 변동성이 다소 높은 소형주로 지목됐다.

백화점 업종 자체가 안고 있는 고민도 여전히 남아 있다. 미국에서는 전체 소매 판매에서 전자 상거래가 차지하는 비중이 9.1%에 이른다. 글로벌 시장조사기관 IHS 마킷에 따르면 총 소매 판매에서 자동차 딜러, 주유소, 식당, 요식업 등을 전부 제외하면 전자 상거래의 비중은 18%로 상승한다.

배런스는 "메이시스는 최근 매출이 한 해 전 수준으로 회복됐지만, 지속적인 성장이 없다면 주가가 다시 침체될 수 있다"며 "백화점 업종이 현재는 성장을 회복했으나, 대다수는 아직 투자자들의 포트폴리오에 포함되지 않고 있다"고 지적했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)