영상

영상

[서울=뉴스핌] 배상희 기자 = 글로벌 자본시장의 2025년 대장정이 마무리되고 있다. 중국 경제의 회복, 해외 유동성 전환, 인공지능(AI) 응용의 확산이라는 세 가지 요인이 맞물리며, 올해 A주는 '구조적 장세' 속에서 밸류에이션을 회복하는 흐름을 보였고, 홍콩 증시는 유동성 개선을 기반으로 큰 폭의 반등에 성공했다.

현재까지 주요 증권사들이 내놓은 2026년 중국 자본시장 투자전략을 종합해보면 비교적 뚜렷한 컨센서스(공통된 의견)가 도출된다.

다수의 기관들은 글로벌 유동성 완화 주기가 도래하고 국내 경제가 안정적 성장세를 이어갈 것으로 내다보고 있다. 이에 따라 A주와 홍콩 증시 모두 '구조적 장세'를 지속하는 가운데 특히, 기술 및 경기순환 업종 등에서 투자 기회가 열릴 것으로 예상한다. 투자 트렌드는 성장주에 편중됐던 2025년과 달리 성장주와 가치주의 균형이 이뤄질 것이라는 견해가 주를 이룬다.

내년 '붉은 말'의 해를 맞아 본토와 홍콩 증시 모두 20% 안팎의 상승세를 이어갈 것이라는 전망이 우세하다.

※ '구조적 장세'는 주식시장에서 특정 시기 동안 일부 업종이나 섹터가 지속적으로 상승하는 반면, 대다수 업종은 정체되거나 하락하는 분화 현상을 의미한다. 자금이 정책적 수혜 산업 또는 산업 업그레이드 영역으로 집중되는 특징을 나타내며, 시장 전체가 균일하게 상승하는 전면적 강세장과는 차별화된다.

◆ 2026년 A주∙홍콩증시 20% 상승여력

JP모건체이스는 2026년 경기의 견조한 성장세, 중국기업의 수익성 개선, 국내 전자상거래 대기업 간의 경쟁 완화 등에 힘입어 중국본토 A주와 홍콩증시가 2026년에 약 20% 상승할 것으로 내다봤다.

지수별로는 2026년 말까지 MSCI 중국지수가 약 18% 상승하고, CSI300(滬深∙후선300지수, 상하이∙선전 양대 증시 상장사 중 일정 규모와 유동성을 보유한 300개 대형 종목의 주가를 반영해 산출한 지수)은 약 12% 오를 것으로 전망했다. MSCI 홍콩지수의 경우 자본 흐름 및 부동산시장 심리 회복의 영향으로 최대 18% 상승할 것으로 예측했다.

JP모건체이스의 아시아 및 중국주식 전략 책임자 류밍디(劉鳴鏑)는 "기업 밸류에이션이 점진적으로 정상화되고, 중국 정부가 '반내권(反內卷, 업계 내 소모적 과다경쟁을 방지) 정책'을 앞세워 공급과잉을 억제하며 핵심 산업의 수익성 제고를 추진하고 있다"는 점을 들어 내년 MSCI 중국지수가 추가 반등할 것으로 내다봤다.

내년 양대 주식시장의 추가 상승을 기대할 수 있는 핵심 배경 중 하나는 중국기업의 수익성 개선이다. JP모건체이스 예측에 따르면 MSCI 중국지수, CSI300, MSCI 홍콩지수의 3개 지수를 구성하는 종목들의 내년 기업 이익 증가율은 9~15% 범위에 이를 전망이다.

류 책임자는 "중국 기업들의 실적은 우리에게 큰 자신감을 준다"면서 "2021년부터 2024년 중반까지 중국 본토 A주와 홍콩 증시는 큰 폭의 조정을 겪으며 투자자 신뢰가 약화되고 주가가 수년 만의 저점으로 밀렸으나, 현재 중국 본토와 홍콩 주식시장의 기업 실적은 점차 회복세를 보이고 있다"는 점을 상기시켰다.

HSBC 프라이빗 뱅크는 '2026년 1분기 투자 전망' 보고서를 통해 "2026년 말까지 홍콩 항셍지수가 31000포인트에 이를 것"으로 예상했다. 보고서를 내놓은 9일 기준 홍콩항셍지수의 종가는 25434포인트로, HSBC가 약 21.8%의 추가 상승을 예상하고 있음을 말해준다.

국신증권(國信證券)은 최신 보고서를 통해 "홍콩 증시의 단기 조정이 2026년 시장 상승의 공간을 열었다"면서 "2026년 홍콩 증시가 30000~32000포인트 범위에서 움직일 것"으로 예상했다.

◆ '완만한 불마켓' 지속, 4대 키워드 주목

중국 대표 증권기관과 다수의 수석 이코노미스트들이 내놓은 2026년 자본시장 전망을 종합해보면, 중국 A주와 홍콩증시의 중심축이 점차 상향 이동하는 가운데 '느린 소(慢牛, 완만한 불마켓)' 흐름을 이어갈 것이라는 관측으로 요약된다.

기업 실적 등 펀더멘털의 중요성이 더욱 커지고, 높은 성장성과 실적 개선이 임박한 산업이 늘어날 것으로 보인다. 특히, 글로벌 매출 비중이 높은 상장사의 성장세가 전체 시장의 흐름을 견인하며 완만한 불마켓 지속의 기반을 마련해줄 것이라는 의견이 다수다.

중신건투증권(中信建投證券) 황원타오(黃文濤) 이코노미스트는 A주와 홍콩 증시의 새로운 굴기(우뚝 섬)는 '새로운 4대 불마켓(新四牛)'에 기반해 나타날 것으로 내다봤다. 자금 유입에 따른 '자금 강세', 기술 혁신이 견인하는 '혁신 강세', 제도 개혁을 바탕으로 한 '정책 강세', 소비 고도화(업그레이드)에 따른 '소비 강세'가 그것이다.

A주와 홍콩 증시는 이 네 가지가 함께 작용하면서 단계적으로 상승, 2026년에도 완만한 불마켓 기조가 이어질 가능성이 높다고 진단했다.

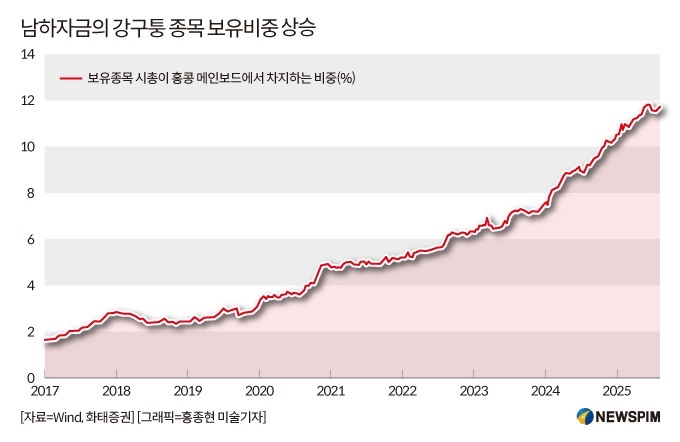

특히, 홍콩증시의 경우 강구퉁(港股通, 중국 본토 투자자들이 홍콩증시에 직접 투자할 수 있는 통로)을 통해 유입되는 남향자금(南向資金∙남하자금으로도 불림, 홍콩증시로 유입되는 중국 본토 투자금)이 여전히 홍콩증시의 흐름을 좌우할 핵심적 역할을 할 것으로 예상된다.

HSBC 프라이빗 뱅킹 및 웰스 매니지먼트 북아시아 최고투자책임자 허웨이화(何偉華)는 "홍콩의 혁신기술 산업 발전이 다수의 기업으로 하여금 홍콩증시의 상장을 이끌고 있으며, 남향자금을 통해 중국 본토 자금이 꾸준히 유입되고 있다"면서 "이 추세는 내년에도 지속될 것"이라고 진단했다.

화태증권(華泰證券)은 2026년에는 남향자금의 유입 속도가 올해보다 다소 둔화될 가능성이 있으나, 중국 경제의 펀더멘털(기초체력) 회복 기대감과 위안화 절상 흐름이 외국인 자금의 순유입을 지속적으로 견인할 것으로 내다봤다.

남향자금은 2025년 사상 최대 규모인 1조 홍콩달러(HKD) 이상이 유입된 이후, 2026년에는 7500억~9800억 HKD로 유입 속도가 약 20~40%가량 둔화될 것이라는 관측이다.

◆ '성장주 vs 기술주' 투자트렌드 변화포인트

다수의 현지 증권사가 내놓은 2026년 전망 보고서에 따르면, 내년 양대 시장의 투자 트렌드가 재균형 국면을 맞을 가능성이 있으며, 성장주와 가치주 모두에 기회가 있을 것으로 예상된다. 성장주에 편중됐던 트렌드가 가치주로 바뀌는 것이 아닌, 성장주에만 쏠렸던 무게가 가치주로 일정 부분 분산될 수 있다는 설명이다. 다만, 홍콩증시는 A주에 비해 여전히 기술주에 비중을 두는 의견이 많다는 점에서 차별화된다.

중금공사(中金公司∙CICC) 리추쒀(李求索) 수석 국내책략 애널리스트는 현재 글로벌 거시환경과 혁신 산업의 추세가 여전히 성장주 스타일에 비교적 유리하게 조성돼 있는데, 성장주는 지난 1년여 간의 상승으로 인해 밸류에이션이 상당히 높아진 상태라고 설명했다. 이에 따라 2026년 A주 시장의 투자 스타일은 더욱 균형적으로 변화할 가능성이 있다고 판단했다.

화태증권(華泰證券)의 허캉(何康) 수석 애널리스트는 2026년 A주 시장의 스타일이 전환이 아니라 재균형을 맞이할 것으로 내다봤다. 그는 이 같은 진단에 대한 근거로 △새로운 기술 사이클의 출발은 응용의 돌파나 모델의 교체에 의해 결정되는데 현재 그 가시성은 낮다. △2026년은 '제15차 5개년 계획(2026~2030)'이 시작되는 해로, 정책이 수립되어 시행되기까지 시간이 필요하며 시장의 기대감 또한 무르익는 기간이 필요하다. △이익 추정치 관점에서 보면 2026년 성장형과 가치형 섹터의 이익 격차가 여전히 확대되고 있어, 아직 반전 시점은 아닌 것으로 보인다는 세 가지를 제시했다.

개원증권(開源證券)의 웨이지싱(韋冀星) 수석 애널리스트도 2026년 A주 시장의 스타일이 상대적으로 더 균형을 이룰 것이라고 전망했다.

중신건투증권(中信建投證券)은 '기술 성장주'는 시장을 주도할 일관된 방향이긴 하지만, 기술 섹터는 구조적 또는 단기적인 조정 위험이 존재하기 때문에, 투자자들은 실적 탄력성에 주목해 구조적 장세를 공략해야 한다고 조언했다.

AI MY뉴스 AI 추천

홍콩증시는 기술 성장주 주도 흐름이 지속되는 가운데, 2025년과 비교해서는 성장주와 가치주의 균형이 이뤄질 것이라는 관측이 주를 이룬다.

화태증권(華泰證券)은 최신 보고서를 통해 2026년 홍콩증시 투자 스타일은 2025년의 극단적인 성장주 편중에서 보다 균형 잡힌 방향으로 전환될 것으로 나대봤다. 이에 따라 공격성과 방어성을 겸비한 성장주와 경기민감주로 분산해 비중을 확대하고, '진정한 가치주'에도 추가 비중을 두는 전략을 권고했다.

여기서 '진정한 가치주'는 낮은 밸류에이션, 높은 이익 창출력, 경기 저점 반등 국면 도래 등의 특징을 함께 갖춘 우량 가치주를 말한다. 화태증권은 특히 금융과 소비 업종의 진정한 가치주 발굴에 주목했다.

다만, 여전히 기술 성장주가 핵심 노선이 될 것이라는 관측도 적지 않다.

HSBC 글로벌 프라이빗뱅킹 아시아 지역 자산관리 담당 판줘윈(範卓雲) 최고투자책임자(CIO)는 "내년에도 항셍지수는 기술주가 주도할 것"이라며 "기술 기업의 이익 성장세가 홍콩 증시의 주요 상승 동력이 될 것"이라고 진단했다.

판 CIO는 "인공지능(AI) 시장이 거품 단계에 있다고 보지 않는다"고 강조하면서 "AI 분야에 적극 투자하는 기업의 자금 조달 능력, 현금 흐름, 재무적 회복탄력성에 주목해야 하며 동시에 성장 기회를 적극 포착해야 한다"고 조언했다.

◆ 2026년 주목할 A주와 홍콩증시 투자방향

1. A주 투자기회 집중될 '3대 테마'

현지 증권사와 애널리스트들이 내놓은 2026년 A주 전망을 종합해보면 다수가 △기술 고도화(업그레이드) △해외 진출 △경기 회복의 3가지 방향을 2026년 주요 투자 테마로 꼽았다.

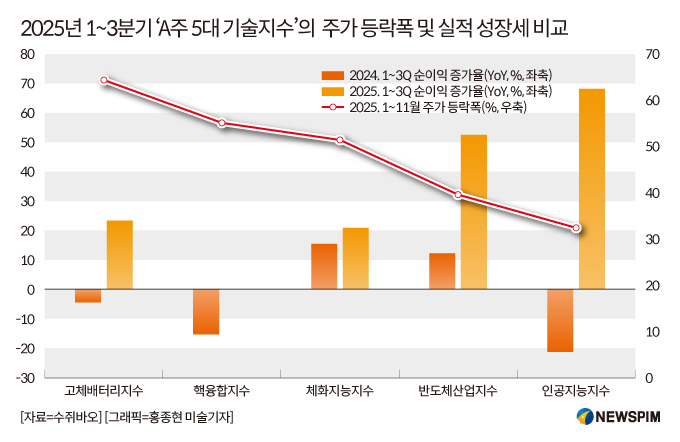

중금공사(中金公司∙CICC) 리추쒀(李求索) 수석 국내책략 애널리스트는 기술 고도화와 관련해서는 지난 3년간 고속 성장기를 거쳐온 AI 기술 분야는 2026년 산업 응용이 본격적으로 실현되면서 연산(컴퓨팅 파워), 광모듈, 클라우드 컴퓨팅 인프라 층에서는 여전히 기회가 있으며, 한층 더 국산화 방향으로 전개될 가능성이 높다고 진단했다. 응용 측면에서는 로봇, 소비전자, 자율주행, 소프트웨어 응용 등을 주목할 만하다는 의견을 내놨다. 또한 혁신 신약, 에너지 저장, 전고체 배터리 등도 경기 사이클의 성장 국면에 진입하고 있다고 설명했다.

해외 진출은 여전히 확실한 성장 기회이며 이러한 트렌드에 따라 백색가전, 건설기계, 상용버스, 전력망 설비, 게임, 비철금속 등 글로벌 가격 결정형 자원 종목을 주목해야 한다고 강조했다. 경기 회복과 관련해서는 수급이 개선 전환점에 근접했거나 정책 지원이 예상되는 화학, 양돈, 신에너지 분야를 주목했다.

중신증권(中信證券)은 "A주 상장사는 로컬 익스포저 기업에서 글로벌 익스포저를 가진 다국적 기업으로 빠르게 전환 중"이라는 점에 주목하며 해외 시장 경쟁력을 확장하는 섹터와 종목에서 발굴할 투자기회에 주목했다.

국태해통(國泰海通) 팡이(方奕) 수석 애널리스트 또한 기술 성장, 제조업의 해외 진출과 글로벌 확장, 경기 회복 방향에서 투자 기회를 높게 평가했다. 세부 업종별로는 홍콩증시에 상장된 인터넷주, 로봇, AI, 반도체, 소비전자, 자동차 및 부품, 혁신 신약, 비철금속, 화학 등에 주목했다. 금융주의 투자 가치도 긍정적으로 내다보면서, 소비 섹터에서는 서비스와 즉시소매(즉시배송)에 포커스를 뒀다.

중신증권의 추샹(裘翔) 수석 애널리스트는 세 가지 흐름에서 드러날 투자기회에 주목했다. 첫째, 자원 및 전통 제조업 영역에서 품질향상과 고도화를 통해 점유율 우위를 가격 결정력과 지속적인 수익률 상승으로 전환하는 흐름이다. 둘째, 중국 기업의 해외 진출과 글로벌화가 본격화되는 가운데, 수익 성장의 성장여력을 확장하고 기업 가치의 상한선을 크게 끌어올리는 흐름이다. 셋째, 인공지능(AI)이 상용화 영역을 확장하며 기술주의 상승세를 지탱해주는 가운데, 중국기업이 경쟁력을 한층 더 강화하는 흐름이다.

중신건투증권(中信建投證券) 황원타오(黃文濤) 이코노미스트는 중장기적으로는 기술 자립·자강(기술국산화), 산업 고도화, 자원 안보 등의 흐름을 중심으로 시장이 전개될 것으로 예측했다. 이에 따라 AI, 반도체, 컴퓨터, 원자재(기초 소재), 희소금속, 신재생에너지, 첨단 제조, 휴머노이드 로봇, 저공경제 등 분야에 투자 기회가 존재한다고 분석했다.

싱웨이투(星為圖)금융연구원 쉐훙옌(薛洪言) 부원장은 A주 투자 전략 측면에서 △기술 혁신 및 국산화 : 연산(컴퓨팅파워), B2B 기반의 AI 의료·AI 마케팅, 자율주행, 휴머노이드 로봇 △대외 수요 확장과 자원 안보의 결합 : 해외진출 성장동력을 보유한 가전, 건설기계, 신에너지차와 AI 데이터센터 건설과 에너지전환의 핵심 재료인 구리·알루미늄 등 자원 품목 △내수 회복과 공급 구조 개선 : 서비스 소비, 관광과 요양, 부동산 소비재 업종 등의 3가지 투자방향을 주목했다.

2. 홍콩증시 '기술주' 필두 '5대 테마' 주목

HSBC 글로벌 프라이빗뱅킹 아시아 지역 자산관리 담당 판줘윈(範卓雲) 최고투자책임자(CIO)는 2026년에도 홍콩증시 강세장 견인의 주력군은 '기술주'라고 강조했다. AI 거품론에 대한 부정적 입장을 내세우며, AI 분야에서 투자의 기회가 지속적으로 등장할 수 있다고 진단했다.

아울러 전세계적인 AI 열풍이 데이터센터 투자 붐을 촉발하고 있으며, 이로 인해 전력 수요가 급증하고 있다는 점에 주목, 전력 산업 관련 주식은 2025년에 예상보다 좋은 성과를 냈으며, 내년에는 더욱 강한 성장세가 기대된다는 평을 내렸다. 이밖에 금융, 산업재, 공공시설(유틸리티) 부문에서도 투자 기회를 찾아볼 필요가 있다고 조언했다.

국신증권(國信證券) 또한 2026년 홍콩증시의 핵심 투자방향으로 AI 관련 섹터를 꼽았다. AI 관련 섹터는 연산력 하드웨어 산업의 업그레이드 추세에 따른 수혜가 기대되며, 동시에 AI 응용의 대규모 상용화도 막대한 성장 공간을 열어줄 것이라는 설명이다.

국신증권(國信證券)은 2026년 홍콩증시를 낙관하는 근거로 △달러화 약세 △금리 인하 사이클의 개시 △반내권(反內卷, 업계 내 소모적 과다경쟁을 방지) 정책의 심화의 3가지 이유를 제시하면서, 이에 근거한 5대 투자방향에 주목할 것을 권고했다.

우선, AI 분야는 2026년에도 핵심 투자방향으로서 △하드웨어 국산화 가속화 △AI 응용의 실질적 상용화 △AI 기술을 활용한 생산 효율 제고 관련 기업들에 주목할 필요가 있다고 강조했다.

원자재 산업 분야는 반내권 정책의 심화로 수혜를 볼 것으로 예상되며, 이에 따라 업스트림 금속 및 업·미드스트림 산업 기업들의 실적이 지속적으로 개선될 것으로 전망했다. 또한 달러 약세는 원자재 가격에도 긍정적으로 작용할 것으로 내다봤다.

고배당 섹터는 연말 증시 안정기와 연초 '새해 랠리'의 주요 동력으로서, 12월에서 1월 사이 초과수익 달성이 지속될 것으로 예상했다.

혁신신약 분야는 실적이 안정적으로 유지되고 있으며, 향후 새로운 사업개발(BD) 프로젝트의 진행이 추가 상승 여력을 제공할 것으로 내다봤다.

신소비 부문에서는 아트 토이(피규어 랜덤박스와 캐릭터 파생상품)와 같은 세분화된 시장의 밸류에이션이 이미 크게 하락해 있는 만큼, 중기적 관점에서 매력적인 투자 가치가 있다고 평가했다.

pxx17@newspim.com